In questa pagina mettiamo a disposizione un fac simile ricevuta prestazione occasionale con e senza ritenuta d’acconto Word e PDF da scaricare e spieghiamo come deve essere compilato il fac simile.

La disciplina sulle prestazioni occasionali è stata introdotta dalla Legge n. 30/2003 e prevedeva inizialmente due limiti importanti.

-Durata della collaborazione non superiore a 30 giorni con lo stesso committente in un anno

-Compenso non superiore a 5000 euro da ogni committente

Per prestazione occasionale, in base a questa legge, si intendeva qualsiasi attività di lavoro caratterizzata dall’assenza di abitualità, professionalità, continuità e coordinazione.

La normativa è stata abrogata con l’entrata in vigore del D.Lgs. 81/2015, per cui attualmente la norma che disciplina da un punto di vista civilistico le attività svolte in maniera occasionale è quella che si trova all’articolo 2222 del codice civile che regola il contratto di prestazione d’opera.

Di conseguenza, esegue una prestazione occasionale chi si obbliga a compiere, dietro corrispettivo, un’opera o un servizio con lavoro prevalentemente proprio senza vincolo di subordinazione, ne potere di coordinamento del committente ed in via del tutto occasionale.

Il D.L. n. 50/2017 all’articolo 54-bis, ha introdotto una nuova disciplina sul lavoro occasionale accessorio. Risulta essere quindi importante fare una distinzione tra lavoro autonomo occasionale e lavoro accessorio.

La disciplina del lavoro autonomo occasionale riguarda i soggetti che svolgono esclusivamente attività professionali di carattere intellettuale, per esempio un amministratore di condominio che opera solo nel proprio stabile. La disciplina del lavoro accessorio riguarda invece attività non continuative legate a un rapporto con un committente stabilito, per esempio uno studente che nel fine settimana lavora in un negozio.

In questa guida facciamo riferimento al lavoro autonomo occasionale. In questi casi il collaboratore è tenuto formalmente a emettere una ricevuta per la prestazione eseguita. Essa deve essere firmata e inviata al committente.

Indice

Come Compilare la Ricevuta per Prestazione Occasionale

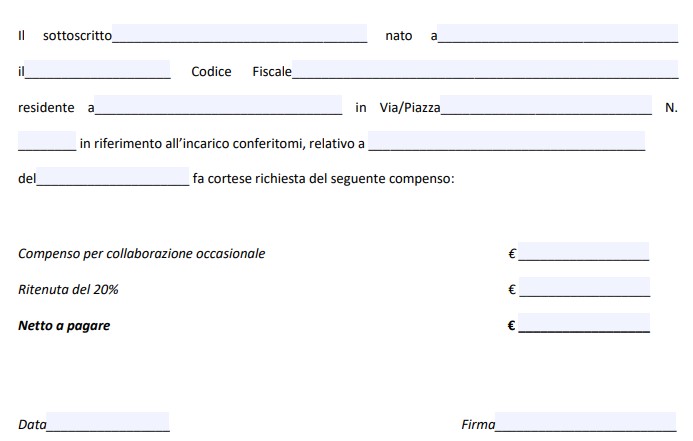

Vediamo cosa deve contenere una ricevuta d’acconto, relativa all’esecuzione dell’attività svolta. Per iniziare, il luogo e la data della collaborazione, oltre al numero progressivo della ricevuta. Seguono gli estremi identificativi del collaboratore, ovvero il suo nome, cognome, la data e il luogo di nascita, il codice fiscale.

La data della ricevuta per prestazione occasionale è un elemento importante e deve essere quella in cui il prestatore ha ricevuto il compenso da parte del committente. Bisogna ricordare che la ricevuta serve per certificare al committente l’avvenuto pagamento della prestazione richiesta e rappresenta anche strumento utile per rendicontare i compensi percepiti.

Dopo vanno riportati il nome, cognome, la residenza e il codice fiscale del committente. Se si tratta di un’azienda, bisogna riportare la sua denominazione o ragione sociale e la sede. Successivamente ancora, bisogna specificare il tipo di prestazione eseguita, oltre che in quale periodo di riferimento, al fine anche di monitorare il superamento o meno del vincolo temporale fissato per questo tipo di collaborazione.

Nella parte descrittiva della ricevuta bisogna indicare l’attività che è stata svolta. All’interno della descrizione è consigliabile indicare i giorni nella quale la prestazione è stata effettuata. Non si tratta di un’informazione obbligatoria, ma può risultare utile al prestatore e al soggetto committente.

Dopo avere descritto la prestazione occasionale è necessario indicare il compenso lordo, cioè l’importo che è stato pattuito tra committente e prestatore per la prestazione di lavoro autonomo occasionale. . A questo punto dobbiamo fare una distinzione tra la ricevuta per prestazione occasionale emessa in caso di committenti con Partita Iva e quella emessa in caso di committenti privati, che non dispongono quindi di Partita Iva.

Risulta essere possibile individuare tre categorie di clienti verso i quali è possibile emettere una ricevuta per prestazione occasionale.

-Privato.

-Azienda o Libero Professionista con Partita Iva in Italia.

-Privato o Azienda residente o con sede all’estero.

I tipi di ricevuta che possono essere emessi risulta essere due e per ogni tipologia mettiamo a disposizione un fac simile da scaricare

-Ricevuta per prestazione occasionale con ritenuta d’acconto.

-Ricevuta per prestazione occasionale senza ritenuta d’acconto.

Vediamo più nel dettagli quando si utilizzano i due modelli, a seconda del tipo di cliente.

Ricevuta per Prestazione Occasionale senza Ritenuta d’Acconto

Nel caso di clienti privati italiani, la ricevuta deve essere emessa senza ritenuta d’acconto.

Il motivo è da individuare nel fatto che questi, come privati, non sono sostituti d’imposta.

Il sostituto d’imposta è chi paga le tasse al posto nostro. Nel caso di un’azienda, quando opera come sostituto di imposta, questa ha il compito di versare le tasse per la prestazione che non saranno poi addebitate per la dichiarazione dei redditi.

Un privato non può ovviamente fare questo.

Lo stesso vale nel caso in cui il cliente sia un privato o un’azienda che si trova all’estero.

Questi soggetti non agiscono in Italia e non possono operare come sostituto d’imposta.

Ricevuta per Prestazione Occasionale con Ritenuta d’Acconto

La ricevuta per prestazione occasionale con ritenuta d’acconto deve quindi essere utilizzata solamente nel caso in cui il cliente sia un’azienda o un libero professionista con Partita Iva.

In questi casi, va riportato il compenso lordo, l’importo della ritenuta d’acconto, pari al 20% del lordo, oltre che il compenso netto erogato. Esempio, compenso lordo = 1.000 euro, la ritenuta d’acconto sarà pari a 200 euro, 20% di 1000, e il compenso netto risulta così pari a 1000 – 200 = 800 euro.

Il committente è tenuto a versare al Fisco la ritenuta d’acconto entro il sedicesimo giorno successivo al mese dell’avvenuta prestazione. Questa ritenuta sarà, come dice la stessa espressione, a titolo di acconto, mentre il collaboratore, dichiarando il compenso con la dichiarazione dei redditi, potrà risultare creditore o debitore verso l’amministrazione finanziaria.

Rimborsi Spese

Il lavoratore ha la possibilità di chiedere al committente il rimborso delle spese sostenute per l’esecuzione della prestazione occasionale.

Se il committente accetta di rimborsare le spese che sono state sostenute dal lavoratore, il prestatore ha diritto a inserirle nella ricevuta.

Queste spese, se dimostrate tramite scontrini e fatture, non concorrono a formare reddito per il lavoratore occasionale e di conseguenza non sono assoggettate a ritenuta di acconto.

Nel caso in cui invece il rimborso sia a forfait, questo rappresenta un ulteriore compenso per il lavoratore e deve essere assoggettato a ritenuta di acconto.

Esempi Ricevuta per Prestazione Occasionale

Di seguito mettiamo a disposizione due esempi su come compilare la parte relativa al compenso nella ricevuta per prestazione occasionale, il primo esempio è relativo a una ricevuta nei confronti di un privato mentre il secondo è relativo a una ricevuta nei confronti di un soggetto sostituto d’imposta.

Ricordiamo questo è solo un esempio della parte del compenso percepito, per l’esempio completo è possibile fare riferimento al fac simile presente in fondo a questa guida.

Ricevuta per privato

Compenso lordo 2.000 Euro

Rimborso spese di trasporto 100 Euro

Compenso netto 2.100 Euro

Ricevuta per sostituto d’imposta

Compenso lordo 2.000 Euro

Ritenuta fiscale – 20% sul compenso lordo 400 Euro

Rimborso spese di trasporto 100 Euro

Compenso netto 1.700 Euro

Da notare che la ritenuta non si applica sul rimborso spese.

Ricevuta per sostituto d’imposta con rimborso forfettario

Compenso lordo 2.000 Euro

Ritenuta fiscale – 20% sul compenso lordo 420 Euro

Rimborso spese di trasporto 100 Euro

Compenso netto 1.680 Euro

Il rimborso a forfait costituisce un compenso aggiuntivo e quindi deve essere assoggettato a ritenuta di acconto.

Ricevuta per committente estero

Compenso lordo 2.000 Euro

Rimborso spese di trasporto 100 Euro

Compenso netto 2.100 Euro

In presenza di un committente estero non vi sono obblighi di sostituzione di imposta. Quindi, non si applica la ritenuta.

Ricevuta per Prestazione Occasionale e Marca da Bollo

Se l’importo di risulta essere superiore a 77,47 euro, il collaboratore dovrà apporre sulla ricevuta anche una marca da bollo da 2 euro a suo carico. L’assolvimento dell’imposta di bollo non è dovuto per compensi inferiori a questo importo.

La marca da bollo è a carico del soggetto che presta la propria opera, ma può essere facoltativamente addebitata nella ricevuta al committente. La marca da bollo deve essere apposta sull’originale della ricevuta che deve essere rilasciata al soggetto committente al momento del pagamento del compenso pattuito.

Nel caso in cui l’importo della ricevuta sia superiore a 77,47 euro e la marca da bollo non venga apposta, è prevista una sanzione amministrativa da una a cinque volte l’importo della marca. La stessa sanzione è prevista nel caso in cui la marca da bollo riporti data posteriore a quella della ricevuta.

Certificazione della Ritenuta d’Acconto

Il soggetto ha versato la ritenuta d’acconto come sostituto di imposta deve certificarlo al prestatore di lavoro occasionale tramite l’invio di un’apposita certificazione, che deve avvenire entro il 31 marzo dell’anno successivo a quello in cui le somme sono state corrisposte.

In questo documento devono essere indicati l’importo totale delle somme corrisposte e l’importo delle ritenute e delle detrazioni di imposta eseguite.

In questo modo il prestatore ha la certezza che la trattenuta è stata effettivamente versata e che, di conseguenza, potrà beneficiarne al momento della dichiarazione dei redditi.

Fac Simile Ricevuta per Prestazione Occasionale Word

In questa pagina mettiamo a disposizione un fac simile di ricevuta per prestazione occasionale con ritenuta d’acconto e un modello di ricevuta per prestazione occasionale senza ritenuta d’acconto.

I documenti possono essere scaricati e modificati inserendo le seguenti informazioni

-Le generalità del prestatore di lavoro occasionale come, per esempio, nome, cognome, indirizzo, cap, codice fiscale e eventuale numero di partita Iva.

-Le generalità del committente ovvero di chi ha richiesto la prestazione sia nel caso di persone fisiche che giuridiche.

-Data. La ricevuta deve indicare la data in cui è stato ricevuto il pagamento. Il consiglio è quello di emettere la ricevuta nel giorno in cui si riceve il compenso, visto che questo documento funziona da quietanza di pagamento e conferma la ricezione del pagamento.

-Numero progressivo. Ogni ricevuta deve includere un numero progressivo che la identifica. Il numero progressivo fa riferimento all’insieme delle ricevute emesse dal prestatore occasionale durante l’anno e non solamente per quelle relative ad una specifica azienda.

-Tipo di attività. Bisogna indicare il tipo di prestazione svolta, specificando i giorni e le ore in cui è stata effettuata.

-Compenso. La ricevuta deve indicare il corrispettivo lordo pattuito tra le parti e, se il committente agisce da sostituto d’imposta, deve essere evidenziata la ritenuta d’acconto. Al compenso netto si possono aggiungere eventuali rimborsi spesa, ossia i costi sostenuti dal lavoratore autonomo occasionale per l’attuazione della prestazione occasionale.

-Riferimenti normativi. La ricevuta deve contenere i riferimenti normativi, cioè quello relativo all’articolo 25 del DPR 633/72 sull’assoggettamento alla ritenuta d’acconto.

Compilare la ricevuta per prestazione occasionale è quindi semplice.

Fac Simile Ricevuta per Prestazione Occasionale PDF Editabile

Di seguito viene messo a disposizione un fac simile ricevuta per prestazione occasionale PDF editabile con ritenuta d’acconto e un modello senza ritenuta d’acconto, da compilare con i dati indicati in precedenza.