La ricevuta per prestazione occasionale serve a documentare il compenso percepito per un’attività di lavoro autonomo svolta senza carattere di abitualità. In questa pagina sono disponibili modelli Word e PDF con ritenuta d’acconto e senza ritenuta d’acconto, oltre alle indicazioni per scegliere il modello corretto e compilarlo.

La ricevuta trattata in questa guida riguarda il lavoro autonomo occasionale riconducibile, sul piano civilistico, al contratto d’opera di cui all’articolo 2222 del Codice Civile e, sul piano fiscale, ai redditi derivanti da attività di lavoro autonomo non esercitate abitualmente.

Non deve essere confusa con il Contratto di prestazione occasionale PrestO o con il Libretto Famiglia, che sono strumenti disciplinati dall’articolo 54-bis del Decreto Legge 50/2017 e gestiti tramite l’INPS.

Per comprendere prima questa distinzione è possibile consultare la guida su come funziona la prestazione occasionale.

Indice

Quando si utilizza la ricevuta per prestazione occasionale

La ricevuta può essere utilizzata quando una persona svolge un’attività di lavoro autonomo effettivamente occasionale, senza esercitarla con carattere di abitualità.

Può trattarsi, per esempio, della realizzazione occasionale di un elaborato, di una traduzione, di un intervento tecnico, di un’attività intellettuale o di un altro servizio autonomo eseguito senza che quella stessa attività venga esercitata stabilmente come professione o impresa.

Il documento non rende però occasionale un’attività che nella realtà viene svolta abitualmente. La qualificazione dipende dalle modalità concrete con cui viene esercitato il lavoro, non dal titolo attribuito alla ricevuta.

Non esiste inoltre una regola generale secondo cui la ricevuta per lavoro autonomo occasionale possa essere utilizzata soltanto per attività di durata inferiore a 30 giorni o per compensi inferiori a 5.000 euro.

La soglia di 5.000 euro ha principalmente rilevanza previdenziale: rappresenta la franchigia annua rispetto all’obbligo contributivo alla Gestione Separata INPS. Il suo superamento non trasforma automaticamente l’attività in abituale e non comporta, da solo, l’apertura della Partita IVA.

La ricevuta per prestazione occasionale è una fattura?

No. Una normale ricevuta di lavoro autonomo occasionale non è una fattura IVA.

L’articolo 5 del D.P.R. 633/1972 considera esercizio di arti e professioni, ai fini IVA, l’esercizio per professione abituale, anche se non esclusiva, di un’attività di lavoro autonomo.

Quando la specifica attività è realmente svolta in modo occasionale e manca quindi il requisito dell’abitualità, la prestazione non viene trattata come una normale operazione effettuata nell’esercizio abituale di un’arte o professione.

Nella ricevuta può essere utilizzata una dicitura come:

“Prestazione di lavoro autonomo occasionale non soggetta a IVA per mancanza del presupposto soggettivo di cui all’articolo 5 del D.P.R. 633/1972.”

La semplice assenza della Partita IVA non è però sufficiente a rendere occasionale un’attività. Se il lavoro viene svolto abitualmente, deve essere verificato il corretto inquadramento fiscale indipendentemente dall’importo percepito.

Quando emettere la ricevuta

Quando il documento viene utilizzato come quietanza del pagamento ricevuto, la ricevuta viene predisposta in relazione all’effettivo pagamento del compenso.

È quindi opportuno distinguere la ricevuta da un eventuale prospetto predisposto prima del pagamento. Prima dell’incasso il prestatore può comunicare al committente il compenso dovuto attraverso una notula o un prospetto; la ricevuta, invece, attesta che la somma indicata è stata percepita.

Questa distinzione è particolarmente utile perché i redditi derivanti dal lavoro autonomo occasionale assumono rilievo fiscale in relazione alle somme effettivamente percepite nel periodo d’imposta.

Se una prestazione viene completata a dicembre ma il relativo compenso viene incassato nel gennaio successivo, ai fini fiscali il momento dell’incasso assume quindi particolare importanza.

Cosa deve contenere la ricevuta per prestazione occasionale

La ricevuta deve permettere di individuare chiaramente chi ha svolto la prestazione, chi ha effettuato il pagamento, quale attività è stata svolta e quali somme sono state corrisposte.

È opportuno indicare:

- nome, cognome, residenza e codice fiscale del prestatore;

- nome e cognome oppure denominazione del committente;

- codice fiscale e, quando pertinente, Partita IVA del committente;

- data della ricevuta;

- descrizione sufficientemente precisa della prestazione svolta;

- eventuale periodo al quale si riferisce l’incarico;

- compenso lordo;

- eventuale ritenuta d’acconto;

- eventuali componenti previdenziali quando dovute;

- eventuali spese o rimborsi correttamente descritti;

- importo netto corrisposto;

- assolvimento dell’imposta di bollo, quando dovuta.

È inoltre possibile attribuire alle ricevute un numero progressivo, utile soprattutto quando durante l’anno vengono emessi più documenti. La numerazione facilita l’archiviazione, ma non deve essere utilizzata come criterio per stabilire se l’attività sia occasionale.

Come descrivere la prestazione nella ricevuta

La descrizione dovrebbe permettere di comprendere concretamente cosa è stato fatto.

È preferibile evitare formule eccessivamente generiche come “prestazione occasionale” o “collaborazione”. Una descrizione più utile può essere, per esempio:

“Compenso per attività occasionale di traduzione del documento __________ svolta nel mese di __________.”

oppure:

“Compenso per realizzazione occasionale di n. ___ elaborati grafici relativi a __________.”

Non è necessario inserire artificiosamente un numero massimo di giorni o di ore per dimostrare l’occasionalità. L’eventuale periodo di svolgimento può essere indicato quando è utile a identificare l’incarico.

Ricevuta con o senza ritenuta d’acconto

La scelta tra ricevuta con ritenuta d’acconto e ricevuta senza ritenuta d’acconto dipende principalmente dal soggetto che corrisponde il compenso.

La ritenuta non dipende dal fatto che il compenso superi 5.000 euro e non deve essere applicata automaticamente soltanto perché la prestazione è definita occasionale.

Il punto da verificare è se il committente, in relazione al pagamento effettuato, opera come sostituto d’imposta.

Ricevuta senza ritenuta d’acconto per un committente privato

Quando il committente è una persona fisica che agisce come semplice privato e non come sostituto d’imposta, non viene normalmente applicata la ritenuta d’acconto del 20%.

Supponiamo che un privato riconosca 500 euro per una prestazione autonoma occasionale. In assenza di ulteriori componenti, la ricevuta potrà riportare:

Compenso lordo: euro 500,00

Ritenuta d’acconto: non applicata

Totale corrisposto: euro 500,00

Il fatto che non sia applicata la ritenuta non rende però il compenso fiscalmente esente. Il prestatore dovrà considerarlo nella propria situazione fiscale secondo le regole previste per i redditi di lavoro autonomo occasionale.

Ricevuta con ritenuta d’acconto del 20%

Quando il compenso viene corrisposto da un soggetto che opera come sostituto d’imposta, sui compensi di lavoro autonomo occasionale corrisposti a un prestatore residente trova normalmente applicazione la ritenuta prevista dall’articolo 25 del D.P.R. 600/1973.

L’aliquota ordinaria è pari al 20% dell’importo soggetto a ritenuta.

Con un compenso lordo di 1.000 euro, nell’ipotesi ordinaria in cui l’intero compenso costituisca la base della ritenuta, il calcolo sarà:

Compenso lordo: euro 1.000,00

Ritenuta d’acconto 20%: euro 200,00

Netto corrisposto: euro 800,00

I 200 euro trattenuti non costituiscono un costo aggiuntivo per il prestatore né un’imposta definitiva del 20%. Il committente li versa all’Erario per conto del prestatore e la ritenuta viene successivamente considerata nella dichiarazione dei redditi.

Il calcolo e i casi di applicazione sono approfonditi nella guida sulla ritenuta d’acconto sulla prestazione occasionale.

Non basta verificare se il committente ha Partita IVA

Non è del tutto preciso affermare che qualsiasi cliente con Partita IVA debba sempre applicare la ritenuta e qualsiasi cliente senza Partita IVA non debba applicarla.

La domanda corretta è se il soggetto che effettua il pagamento sia tenuto ad agire come sostituto d’imposta in relazione a quel compenso.

Imprese, società, professionisti e altri soggetti individuati dalla normativa operano normalmente come sostituti d’imposta quando corrispondono compensi di lavoro autonomo nell’ambito della propria attività.

Un semplice privato, invece, non opera normalmente come sostituto d’imposta.

Ricevuta per prestazione occasionale con committente estero

Quando il committente è estero è opportuno evitare la regola semplicistica secondo cui la ritenuta italiana non sarebbe mai applicabile.

Se il cliente estero non opera in Italia come sostituto d’imposta, il compenso viene normalmente corrisposto senza la ritenuta italiana del 20%. Il prestatore residente deve comunque considerare il reddito ai fini della propria dichiarazione fiscale.

La situazione può essere differente se il soggetto estero opera in Italia attraverso una struttura alla quale competono obblighi di sostituzione d’imposta o se intervengono altre regole fiscali.

Per incarichi internazionali di importo rilevante è quindi opportuno verificare il caso concreto prima di utilizzare automaticamente il modello destinato ai committenti privati.

Rimborsi spese nella ricevuta: attenzione alla ritenuta

I rimborsi spese sono uno degli aspetti che richiedono maggiore attenzione nella compilazione della ricevuta.

Non è corretto affermare che qualsiasi spesa documentata con fattura, ricevuta o scontrino possa essere automaticamente aggiunta al compenso senza subire la ritenuta d’acconto.

L’Agenzia delle Entrate ha riconosciuto una specifica semplificazione nel caso in cui la prestazione di lavoro autonomo occasionale sia sostanzialmente gratuita e al prestatore vengano rimborsate soltanto le spese strettamente necessarie sostenute per eseguire l’incarico.

Quando il rimborso delle spese documentate coincide con i costi sostenuti e non esiste un vero compenso, non si produce, nel caso esaminato dall’Agenzia, un reddito imponibile sul quale applicare la ritenuta.

Questa conclusione non deve però essere estesa automaticamente a una normale prestazione retribuita nella quale, oltre al compenso, vengono rimborsate determinate spese.

In presenza di un compenso effettivo è quindi opportuno verificare la natura delle somme rimborsate prima di escluderle dalla base della ritenuta.

Anche i rimborsi forfettari, cioè somme riconosciute senza corrispondenza puntuale con spese effettivamente sostenute e documentate, non devono essere trattati automaticamente come somme fiscalmente irrilevanti.

Spese sostenute e dichiarazione dei redditi

Un tema differente dalla ritenuta applicata al momento del pagamento riguarda la determinazione del reddito in dichiarazione.

Per il lavoro autonomo occasionale, l’articolo 71 del TUIR prevede che il reddito venga determinato considerando la differenza tra quanto percepito e le spese specificamente inerenti alla produzione di quel reddito.

Questo significa che la possibilità di considerare determinate spese nella dichiarazione non coincide necessariamente con la possibilità di sottrarre le stesse somme dalla base della ritenuta applicata dal committente.

I due momenti devono quindi essere tenuti distinti.

Per approfondire è possibile consultare la guida su prestazione occasionale e dichiarazione dei redditi.

Marca da bollo sulla ricevuta per prestazione occasionale

Le ricevute soggette all’imposta di bollo devono essere regolarizzate quando la somma documentata è superiore a 77,47 euro.

L’imposta è pari a 2 euro.

Di conseguenza:

- ricevuta di 77,47 euro: bollo non dovuto;

- ricevuta di 77,48 euro: bollo normalmente dovuto;

- ricevuta di 500 euro: bollo normalmente dovuto.

Quando si utilizza un contrassegno telematico, questo viene applicato sull’originale della ricevuta. Sulla copia conservata dal prestatore può essere riportato l’identificativo del contrassegno utilizzato.

La disciplina è approfondita nella guida sulla marca da bollo sulla ricevuta per prestazione occasionale.

La soglia di 5.000 euro va indicata nella ricevuta?

I 5.000 euro annui non rappresentano un limite entro il quale la ricevuta può essere utilizzata senza Partita IVA.

Nel lavoro autonomo occasionale costituiscono una franchigia ai fini dell’obbligo contributivo alla Gestione Separata INPS.

La soglia deve essere verificata considerando complessivamente i compensi rilevanti derivanti da lavoro autonomo occasionale percepiti nell’anno, anche quando provengono da più committenti.

Fino alla franchigia, in presenza dei requisiti dell’occasionalità, non sorgono per questo motivo gli obblighi contributivi alla Gestione Separata.

Quando la franchigia viene superata, invece, il prestatore deve comunicarlo tempestivamente ai committenti interessati ed effettuare, se necessario, l’iscrizione alla Gestione Separata.

Le indicazioni ufficiali sono disponibili nella guida INPS sui contributi dei lavoratori autonomi occasionali.

Come cambia la ricevuta oltre 5.000 euro

Quando viene superata la franchigia contributiva, la gestione del pagamento diventa più articolata.

L’INPS prevede per i lavoratori autonomi occasionali le stesse regole di iscrizione, ripartizione dell’onere contributivo, versamento e denuncia utilizzate per i collaboratori coordinati e continuativi.

L’onere contributivo è ripartito tra committente e prestatore secondo le regole della Gestione Separata e il committente provvede agli adempimenti contributivi sulla parte di reddito interessata.

La ricevuta relativa a una prestazione che ricade oltre la franchigia può quindi dover evidenziare anche la quota di contribuzione trattenuta a carico del prestatore, oltre alla ritenuta d’acconto.

Non è consigliabile utilizzare senza modifiche il semplice fac simile standard con la sola ritenuta del 20% quando è già stata superata la franchigia contributiva.

Le aliquote della Gestione Separata possono variare in base all’anno e alla posizione previdenziale del lavoratore; per questo motivo il calcolo deve essere effettuato utilizzando le aliquote vigenti nel periodo interessato.

Il significato della soglia è approfondito nella guida sui limiti della prestazione occasionale.

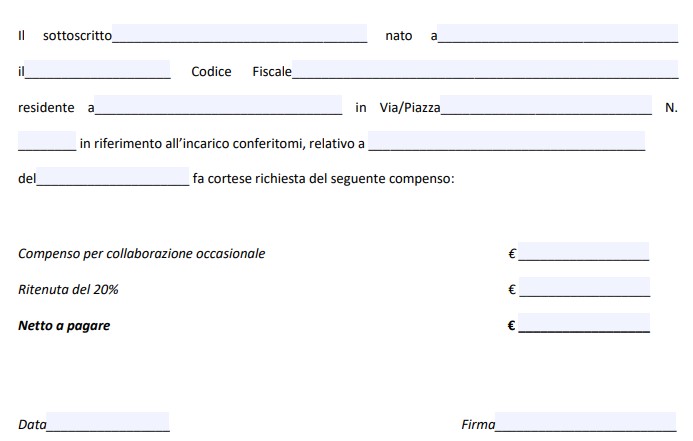

Esempio di ricevuta con ritenuta d’acconto

Di seguito è riportato un esempio base per un prestatore residente che non ha superato la franchigia contributiva e riceve il compenso da un committente che opera come sostituto d’imposta.

RICEVUTA PER LAVORO AUTONOMO OCCASIONALE

Ricevuta n. ________

Il/La sottoscritto/a ____________________________________________,

nato/a a __________________________________ il __________________,

residente in ____________________________________________________,

codice fiscale __________________________________________________,

dichiara di avere ricevuto da

_______________________________________________________________,

con sede/residenza in ___________________________________________,

codice fiscale / Partita IVA ____________________________________,

la somma relativa alla seguente prestazione di lavoro autonomo occasionale:

________________________________________________________________

________________________________________________________________

Periodo di svolgimento, se pertinente: ___________________________

Compenso lordo: euro __________________

Ritenuta d’acconto 20% ex art. 25 D.P.R. 600/1973: euro __________________

Netto corrisposto: euro __________________

Prestazione di lavoro autonomo occasionale non esercitata abitualmente, fiscalmente riconducibile all’articolo 67, comma 1, lettera l), del D.P.R. 917/1986.

Operazione non soggetta a IVA per mancanza del presupposto soggettivo di cui all’articolo 5 del D.P.R. 633/1972.

Imposta di bollo di euro 2,00 assolta sull’originale, quando dovuta.

Luogo e data _________________________________________________

Firma del prestatore ________________________________________

Esempio di ricevuta senza ritenuta d’acconto

Quando il committente è un semplice privato che non opera come sostituto d’imposta, può essere utilizzata una struttura come la seguente.

RICEVUTA PER LAVORO AUTONOMO OCCASIONALE

Ricevuta n. ________

Il/La sottoscritto/a ____________________________________________,

nato/a a __________________________________ il __________________,

residente in ____________________________________________________,

codice fiscale __________________________________________________,

dichiara di avere ricevuto da

_______________________________________________________________,

residente in ____________________________________________________,

codice fiscale __________________________________________________,

la somma relativa alla seguente prestazione di lavoro autonomo occasionale:

________________________________________________________________

________________________________________________________________

Periodo di svolgimento, se pertinente: ___________________________

Compenso: euro __________________

Ritenuta d’acconto: non applicata in quanto il committente non opera come sostituto d’imposta

Totale corrisposto: euro __________________

Prestazione di lavoro autonomo occasionale non esercitata abitualmente, fiscalmente riconducibile all’articolo 67, comma 1, lettera l), del D.P.R. 917/1986.

Operazione non soggetta a IVA per mancanza del presupposto soggettivo di cui all’articolo 5 del D.P.R. 633/1972.

Imposta di bollo di euro 2,00 assolta sull’originale, quando dovuta.

Luogo e data _________________________________________________

Firma del prestatore ________________________________________

Errore da evitare nei riferimenti normativi

Nella ricevuta con ritenuta è importante utilizzare il riferimento normativo corretto.

La ritenuta d’acconto sui compensi di lavoro autonomo è disciplinata dall’articolo 25 del D.P.R. 600/1973.

Non è quindi corretto utilizzare la dicitura “articolo 25 D.P.R. 633/1972”. Il D.P.R. 633/1972 disciplina l’IVA e il suo articolo 5 assume invece rilievo per individuare l’esercizio abituale di arti e professioni.

Il committente quando versa la ritenuta d’acconto?

La ritenuta trattenuta al prestatore viene versata all’Erario dal committente che opera come sostituto d’imposta.

La scadenza ordinaria è il giorno 16 del mese successivo a quello nel quale è stato effettuato il pagamento, secondo le regole applicabili al versamento delle ritenute sui redditi di lavoro autonomo.

Per le ritenute di importo non superiore a 100 euro può trovare applicazione il differimento previsto dalla normativa.

Modalità, codice tributo e scadenze sono spiegati nella guida sul versamento della ritenuta d’acconto sulla prestazione occasionale.

Certificazione Unica dopo la prestazione occasionale

Il committente che opera come sostituto d’imposta deve includere i compensi di lavoro autonomo occasionale e le relative ritenute nella Certificazione Unica, secondo il modello e le scadenze previsti per l’anno interessato.

Il prestatore deve conservare la Certificazione Unica perché contiene i dati necessari per controllare i compensi e le ritenute da considerare nella dichiarazione dei redditi.

È più corretto affermare che la Certificazione Unica certifica i compensi corrisposti e le ritenute operate. Non deve essere descritta come una semplice ricevuta del modello F24 o come prova materiale consegnata al prestatore dell’avvenuto pagamento del singolo versamento da parte del committente.

La ricevuta deve essere conservata?

Sia il prestatore sia il committente hanno interesse a conservare la documentazione relativa all’incarico e al pagamento.

Il prestatore dovrebbe conservare almeno una copia della ricevuta, la documentazione del pagamento, le eventuali Certificazioni Uniche, i documenti relativi alle spese e, quando esistente, la lettera di incarico per prestazione occasionale o il contratto.

In presenza di più committenti è inoltre utile tenere un riepilogo annuale dei compensi percepiti, perché la franchigia contributiva di 5.000 euro deve essere verificata considerando complessivamente il lavoro autonomo occasionale dell’anno.

PrestO e Libretto Famiglia richiedono questa ricevuta?

No. I fac simile presenti in questa pagina non devono essere utilizzati per documentare PrestO o Libretto Famiglia come se si trattasse di normale lavoro autonomo occasionale.

PrestO e Libretto Famiglia sono strumenti gestiti attraverso il portale INPS. Il sistema prevede proprie modalità di registrazione, comunicazione, finanziamento e pagamento del prestatore.

Non si utilizza quindi la normale ricevuta con ritenuta d’acconto del 20% prevista per il lavoro autonomo occasionale.

Prima di scaricare un modello è quindi importante verificare quale rapporto viene effettivamente utilizzato.

Fac Simile Ricevuta per Prestazione Occasionale Word con Ritenuta d’Acconto

Il modello Word con ritenuta d’acconto è destinato ai casi ordinari in cui il prestatore residente riceve un compenso di lavoro autonomo occasionale da un committente che opera come sostituto d’imposta.

Il documento deve essere adattato quando sono presenti contributi alla Gestione Separata, particolari rimborsi spese o altre situazioni che modificano il calcolo.

Fac Simile Ricevuta per Prestazione Occasionale Word senza Ritenuta d’Acconto

Il modello senza ritenuta può essere utilizzato, in particolare, quando il committente è una persona fisica che agisce come semplice privato e non opera come sostituto d’imposta.

Fac Simile Ricevuta per Prestazione Occasionale PDF con Ritenuta d’Acconto

Il fac simile in formato PDF propone la stessa struttura del modello con ritenuta e può essere utilizzato come riferimento per la compilazione della ricevuta.

Fac Simile Ricevuta per Prestazione Occasionale PDF senza Ritenuta d’Acconto

È disponibile anche il modello PDF destinato alle prestazioni per le quali il committente non deve applicare la ritenuta d’acconto.

Quale modello utilizzare

Prima di scegliere il file da scaricare bisogna verificare soprattutto chi effettua il pagamento.

Se il committente opera come sostituto d’imposta, per un prestatore residente viene normalmente utilizzata la ricevuta con ritenuta d’acconto del 20%.

Se il committente è un semplice privato che non opera come sostituto d’imposta, viene normalmente utilizzata la versione senza ritenuta.

Se il prestatore ha superato la franchigia contributiva di 5.000 euro, se sono presenti rimborsi spese di importo significativo, se il committente è estero o se l’attività viene ripetuta con continuità, il fac simile standard potrebbe non essere sufficiente e deve essere adattato alla situazione concreta.

In ogni caso, la ricevuta non può essere utilizzata per trasformare formalmente in occasionale un’attività che viene esercitata abitualmente. Prima della compilazione è quindi necessario verificare prima l’inquadramento del rapporto e soltanto dopo gli importi da riportare nel documento.